Kévin Dodge | La banque d’photographs | Getty Pictures

SEATTLE – Pour de nombreuses familles, payer pour l’université est un fardeau financier, et les consultants disent que les mythes sur le financement de l’éducation peuvent s’ajouter à la crise de la dette des prêts étudiants.

« Il y a souvent cette notion que les gens sont en quelque sorte pénalisés pour avoir épargné pour l’université », a déclaré Cozy Wittman, conférencier sur l’éducation nationale et les partenariats avec School Inside Observe. « C’est franchement, manifestement pas vrai. »

Appartenant aux dad and mom 529 plans d’épargne-études sont évalués à 5,64% lors du dépôt de la demande gratuite d’aide fédérale aux étudiants, connue sous le nom de FAFSAa-t-elle déclaré lors de la conférence de la Monetary Planning Affiliation conférence annuelle mardi.

Cela signifie que pour chaque 10 000 $ d’économies du plan 529, environ 564 $ comptent pour la contribution familiale attendue des dad and mom, réduisant potentiellement l’aide financière d’environ le même montant, selon le Réseau des régimes d’épargne-études.

En savoir plus sur les funds personnelles :

3 pièges financiers inattendus que les {couples} non mariés doivent connaître

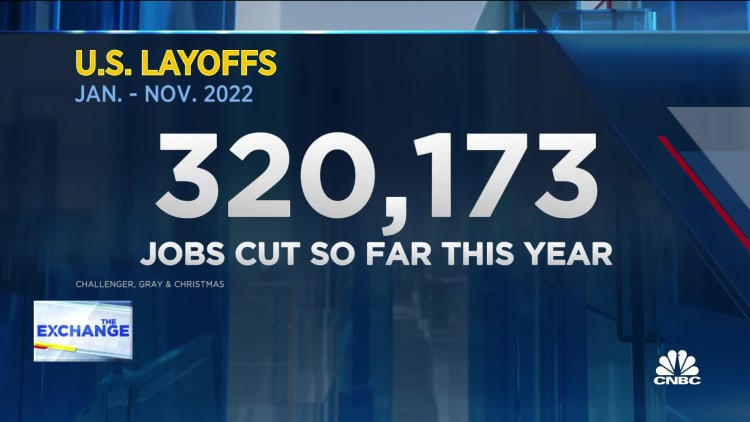

Voici la répartition de l’inflation pour novembre 2022 – dans un graphique

IRS : pourquoi les « déclarants précoces » devraient attendre pour soumettre leur déclaration de revenus en 2023

Un plan 529 offre plusieurs avantages : le propriétaire garde le contrôle des fonds, il y a une croissance libre d’impôt pour les dépenses éligibles et une flexibilité pour changer de bénéficiaire, a déclaré Wittman.

La valeur moyenne du compte 529 était 30 287 $ en 2021a rapporté le School Financial savings Plans Community.

Les économies des grands-parents 529 ne compteront pas sur le FAFSA

Précédemment, régimes 529 appartenant à des grands-parents a eu une incidence négative sur l’aide financière fondée sur les besoins parce que les distributions comptaient comme un revenu d’étudiant sur le FAFSA de l’année prochaineévalué jusqu’à 50%, a déclaré Wittman.

Cependant, les récents changements de la FAFSA ont supprimé cette règle, en vigueur pour l’année scolaire 2023-2024, ce qui signifie « grands-parents ». [529 plan] l’épargne n’a aucun influence sur l’étudiant », a-t-elle dit.

« Cela a des implications réelles sur l’endroit où les gens épargnent », a déclaré Wittman.

Alors que de nombreux grands-parents aiment contribuer aux plans 529 appartenant à leurs dad and mom plutôt que d’ouvrir les leurs, « il serait en fait plus clever aujourd’hui de renverser la vapeur », a-t-elle déclaré.

Pourquoi envisager des collèges avec une « flexibilité » des prix

Il y a aussi un manque de connaissances sur les prix des collèges, a déclaré Wittman. « Ce idea selon lequel les écoles publiques sont bon marché et les écoles privées sont chères ne sert pas bien le récit. »

« La façon de penser à l’université aujourd’hui n’est pas publique et privée », a-t-elle déclaré, notant qu’il est préférable d’explorer quelles écoles peuvent avoir des prix flexibles ou inflexibles.

Wittman a déclaré que le moyen le plus easy de trouver des écoles avec des bourses basées sur le mérite est de comparer les taux d’acceptation. En règle générale, lorsque le taux d’acceptation est inférieur à 20%, « il n’y a aucune incitation à donner de l’argent », a-t-elle déclaré.

Cependant, « les collèges sont le premier fournisseur de bourses d’études », et il y a généralement plus d’argent à donner dans les écoles privées, a déclaré Wittman.

Idéalement, vous voudrez commencer la recherche d’université au cours de la deuxième ou de la première année de l’étudiant, a-t-elle déclaré. « Vous ne pouvez pas faire une bonne recherche d’université si vous commencez un mois avant la date limite des candidatures », a-t-elle déclaré.